DATAFEJL KAN HAVE STORE KONSEKVENSER

Googler man ”datafejl i IT-system”, giver det mere end 50.000 resultater. De underliggende artikler og hjemmesider beskriver med al tydelighed, hvor store konsekvenserne af datafejl kan være. Og ikke mindst, hvor svært og omkostningsfuldt det kan være at rette fejlene.

I et inddrivelsessystem kan datafejl føre til tvivl om gældens eksistens eller størrelse. I værste fald kan fejlene føre til, at der bliver inddrevet ulovligt og opkrævet for store beløb. Dertil kommer den omdømmemæssige risiko, der er forbundet med inddrivelse på et utilstrækkeligt grundlag.

Forkerte forældelsesdatoer er et eksempel på en fejlkilde, der kan føre til inddrivelse over for en skyldner, selvom gælden ikke længere består. Et andet eksempel er fejl i rentetilskrivningen, som kan føre til inddrivelse af uretmæssige renter. Den slags rentefejl ser vi blandt andet ved sammenlagte krav, hvor renter er blevet lagt ind i hovedstolen, eller hvis der fejlagtigt og uden aftale er beregnet rentes rente eller anvendt en forkert rentesats. Fejl ved registrering af skyldneren eller dennes hæftelse for gælden kan også føre til fejl og uretmæssig inddrivelse. Et eksempel herpå kan være en kautionist, der er er registreret som hoveddebitor for gælden.

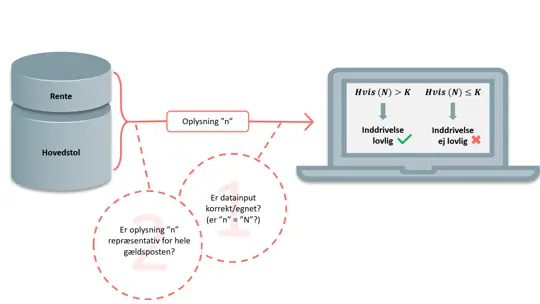

For at sikre, at det rette beløb inddrives hos den rette skyldner og med en korrekt rente, skal der bruges en række oplysninger om gælden. Sådanne oplysninger registreres i et inddrivelsessystem som data. Det kan for eksempel være oplysninger om skyldnerens navn og adresse, gældens art og størrelse, stiftelsestidspunkt og betalingsfrister, løbende indbetalinger, tilskrevne renter, forældelsesafbrydende skridt og lignende. Data omfatter også oplysninger om gældens grundlag og de aftalte eller lovbestemte vilkår for gældsforholdet, herunder rentevilkår og andre forhold, som kan være med til at fastslå en gældsposts eksistens og størrelse.

For at undgå fejl må det sikres, at de registrerede oplysninger i inddrivelsessystemet er pålidelige, og at datakvaliteten er tilstrækkelig. Den sikkerhed kan opnås ved grundig analyse af datakilderne (”hvor kommer data fra?”) og kvaliteten af oplysninger, der kommer herfra. Det gælder både ved oprettelse af enkeltstående gældsposter som led i den løbende drift, og når der overføres et større antal gældssager som led i konvertering fra andre systemer.